«فرهیختگان» بررسی میکند

«فرهیختگان» بررسی میکند بررسی وضعیت هفت سال اخیر صنعت بیمه کشور نشان میدهد حقبیمه تولیدی شرکتهای بیمه طی سالهای۱۳۹۲ تا پایان سال ۹۸ تقریبا ۳.۶ برابر و تا پایان ۸ ماهه امسال حدود ۳ برابر شده است. این افزایش بیش از آنکه به افزایش سرانه بیمه و رشد تعداد بیمهنامهها مربوط شود، به گرانتر شدن تعرفههای بیمهای متفاوت مربوط بوده است.

رشد ۱۲ هزارمیلیاردی درآمد بیمهها در سال کرونایی/۳۴درصدبازار دستیکشرکت دولتی

به گزارش «فرهیختگان»، صنعت بیمه از طریق پوشش ریسک میتواند به پایداری کسبوکارها کمک کند. بر این اساس در کشورهایی که صنعت بیمه وضعیت مطلوبی دارد میتوان انتظار افزایش سرمایهگذاری و... را داشت. در کشور ما متاسفانه صنعت بیمه نیز مانند دیگر صنایع اقتصادی کشور تحتتاثیر نوسانات سالهای اخیر بوده و نتوانسته توسعه خود را رقم بزند. صنعت بیمه درحالی تنها دو درصد از تولید ناخالص ملی را تشکیل میدهد که این رقم برای بسیاری از کشورها حدود 10 درصد است. اخیرا کارنامه هشتماهه این صنعت بیمه در سال 99 درحالی منتشرشده که کرونا و تورم نیز بر آن بیتاثیر نبوده است. بسیاری از کارشناسان صنعت بیمه معتقد بودند شیوع بیماری کرونا میتواند به افزایش خسارتها و همچنین کاهش حق بیمههای تولیدی دامن بزند. آمارهای هشتماهه ابتدایی سال 99 نیز این مورد را نشان میدهد؛ چراکه تعداد حق بیمههای تولیدی پنج درصد کاهش و تعداد خسارتها نیز 26درصد افزایش پیدا کرده است. کارنامه 28 شرکت بیمهای نشان میدهد تاثیرات کرونا عمدتا از طریق افزایش خسارتهای پرداختی در بخش درمان و همچنین رشد پایین بیمههای عمر و... تحتتاثیر شرایط اقتصادی پیش آمده بوده است. از موارد مهم این کارنامه میتوان به افزایش یک درصدی خسارتهای پرداختی در مقایسه با سال قبل و قرار گرفتن آن در رقم 51 درصد ( که حاکی از سودآوری شرکتهای بیمهای است)، سهم کمتر از 12 درصدی 15 شرکت بیمهای در تولید حق بیمه و همچنین سودآوری رشته بیمههای نفت و انرژی با نسبت خسارت پرداختی یک درصد اشاره کرد.

درآمد 48 هزار میلیاردتومانی شرکتهای بیمه

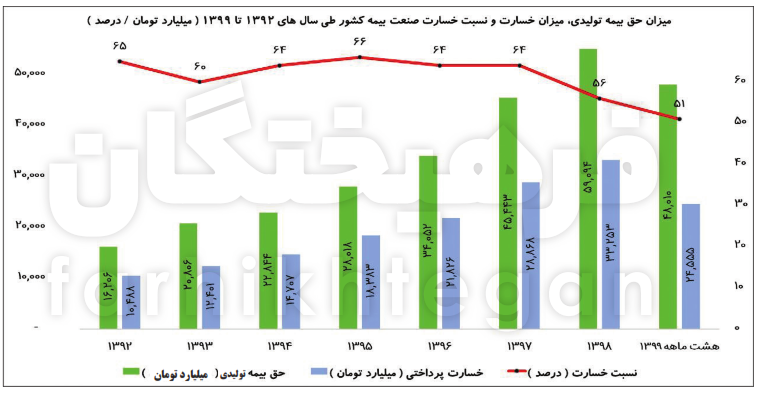

براساس گزارش بیمه مرکزی ایران، در 8 ماهه ابتدایی سال جاری 28 شرکت بیمهای کشور 48 هزار و 10 میلیاردتومان حق بیمه دریافت کردهاند. این شرکتها با صدور بیمهنامههای متعدد در 16 رشته متفاوت بیمهای (آتشسوزی، حوادث و...) توانستهاند این رقم را محقق کنند. باید یادآوری شود که بررسی آمار عملکرد شرکتها و رشتههای بیمه در این مدت آنچنان نمیتواند ارزیابی دقیقی از عملکرد آنها در دسترس قرار دهد و فعالیت واقعیشان را نشان بدهد، چراکه با گذشت 8 ماه از سال، دریافت کامل حق بیمههای مربوط به برخی بیمهنامههای صادره در این مدت انجام نگرفته و تا پایان سال وصول خواهند شد. اما بهطور کلی بررسی وضعیت هفت سال اخیر صنعت بیمه کشور نشان میدهد حقبیمه تولیدی شرکتهای بیمه طی سالهای1392 تا پایان سال 98 تقریبا 3.6 برابر و تا پایان 8 ماهه امسال حدود 3 برابر شده است. این افزایش بیش از آنکه به افزایش سرانه بیمه و رشد تعداد بیمهنامهها مربوط شود، به گرانتر شدن تعرفههای بیمهای متفاوت مربوط بوده است.

15 شرکت بیمهای سهمی کمتر از 12درصد دارند

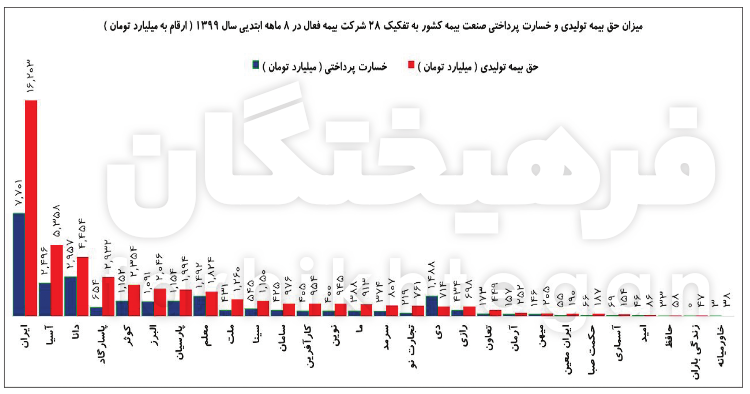

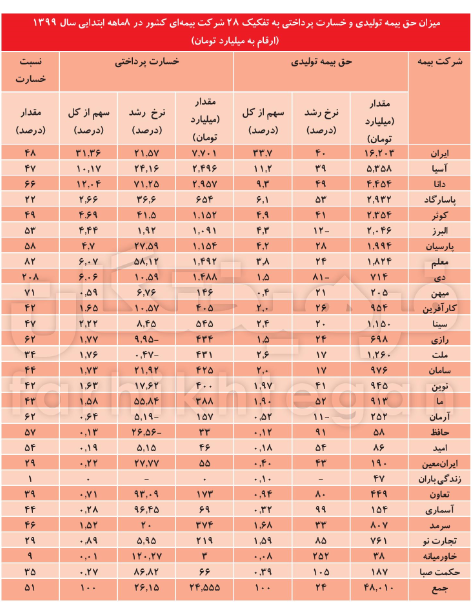

در بررسی وضعیت 28 شرکت بیمهای فعال مشخص شد که شرکتهای بیمه ایران، آسیا و دانا به ترتیب با در اختیار داشتن 34، 11 و 9درصد از حق بیمه تولیدی هشت ماهه ابتدایی سال 99، بیشترین میزان حق بیمه تولیدی صنعت بیمه را به خود اختصاص دادهاند. شرکتهای بیمه زندگی خاورمیانه، حافظ و زندگی باران با در اختیار داشتن تنها 0.01درصد، کمترین میزان حق بیمه تولیدی در سال جاری را بین شرکتهای بیمهای از آن خود کرده و در انتهای جدول ایستادهاند. جالب است که شرکتهای میهن، آرمان، حافظ، امید، ایران معین، زندگی باران، تعاون، آسماری، خاورمیانه، حکمت صبا، تجارت نو، سرمد، ما، دی و رازی تنها11.5درصد از حق بیمه تولیدی را بین 28 شرکت بیمهای به خود اختصاص دادهاند. در نگاهی دیگر، بیمه ایران با در اختیار داشتن 34درصد از سهم حق بیمه کشور، 3 برابر 15 شرکت بیمهای دیگر در این زمینه فعال بوده است. شرکت بیمه البرز که چند سالی است با مشکلاتی دستوپنجه نرم میکند و یکی از باسابقهترین شرکتهای بیمه بوده، به رتبه ششم این جدول تنزل پیدا کرده است. این شرکت در کنار بیمه دی و آرمان 3 شرکتی هستند که با وجود تورم و افزایش تعرفههای بیمهای دچار افت حق بیمه تولیدی در مقایسه با مدت مشابه سال گذشته شدهاند.

34درصد بازار دست یک شرکت دولتی است

از بین 28 شرکت بیمهای فعال در کشور، 26 مورد آن در بازار بورس و فرابورس فعال بوده که بهدلیل محدودیت و قوانین پذیرش در این سازمان، مجبور به ارائه اطلاعات مالی ماهانه و سالانه خود هستند. اما دو شرکت؛ بیمه ایران و بیمه ایرانمعین همچنان پا به بازار سهام نگذاشته و بنابراین از شفافیت لازم برخوردار نیستند. البته شرکت ایران معین بهدلیل کوچک بودن چندان موردتوجه نبوده، هرچند برای پذیرش در بازار فرابورس مشکلی نخواهد داشت. شرکت ایران معین یکی از زیرمجموعههای بیمه دولتی ایران بوده که گفته میشود مقدمات ورود آن به بازار سهام درحال فراهم شدن است. باوجود این، اما به نظر راهی برای شفافیت بیمه ایران وجود ندارد، این شرکت با اینکه 34درصد از حق بیمه تولیدی کشور و همچنین 31درصد از خسارتهای پرداختی را به خود اختصاص داده، همچنان صورت مالی حسابرسیشده و مکتوبی از آن در اختیار عموم قرار نگرفته است. از طرفی دیگر نسبت خسارت این شرکت درحالی در 8 ماهه ابتدایی سال جاری حدود 48درصد بوده که همین نسبت در مدت مشابه سال گذشته حدود 61درصد بوده است.

شرکتی که 2 برابر درآمدش، خسارت میدهد

در آخرین آمار بیمه مرکزی نسبت خسارت شرکتهای بیمه در هشتماه اول امسال محاسبه و منتشر شده است. نکات مهمی که در این آمارها وجود دارد این است که نشان میدهد حق بیمه تولیدی و خسارت پرداختی نسبت به مدت مشابه سال گذشته به ترتیب حدود 24 و 26 درصد رشد داشته است. همچنین مطابق این آمارها نسبت خسارت بازار با اندکی رشد (در مقایسه با هشتماهه اول سال قبل) به 51 درصد رسیده است. نتایج این آمار حاکی از افزایش یک درصدی نسبت خسارت در هشت ماهه ابتدایی سال جاری در مقایسه با مدت مشابه سال گذشته است، اما در مجموع همچنان بسیار پایینتر از ارقامی است که در سالهای گذشته تجربه شده است. براساس نمودار «نسبت خسارت» در سالهای گذشته ارقامی مانند 65 درصد را نیز به خود دیده است. براساس جزئیات ارائهشده نسبت خسارت 10 شرکت بیمه، پاسارگاد، کوثر، کارآفرین، سینا، ملت، سامان، نوین، ما، زندگی باران، تعاون، آسماری، سرمد، تجارت نو و خاورمیانه بالاتر از میانگین بازار بیمه (51 درصد) بوده که بیشتر متاثر از عملکرد رشته؛ سایر انواع غیرزندگی، کشتی و درمان است. نسبت خسارت 18 شرکت دیگر پایینتر از 51 درصد بوده که پایینترین آن بیمههای خاورمیانه و زندگیباران به ترتیب با 9 و یک درصد است. در این بین عملکرد شرکت بیمه دی نیز جالبتوجه بود تا جایی که این شرکت در هشتماهه ابتدایی سال جاری دو برابر حق بیمههای صادرشده خود، خسارت پرداخته کرده است که احتمالا ناشی از بالا بودن معوقات این شرکت و بدهیهای بیمهای آن است.

86 درصد حق بیمه تولیدی کشور در 6 رشته

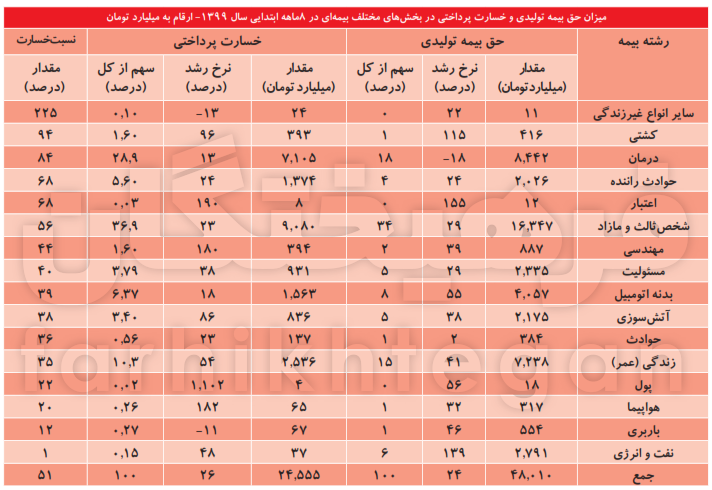

همانطور که گفته شد، طی هشتماهه ابتدایی سال جاری حقبیمه تولیدی شرکتهای بیمهای کشور بیش از 48هزار میلیارد تومان بوده که نسبت به مدت مشابه سال گذشته رشد حدود 24درصدی را نشان میدهد. همچنین این میزان حقبیمه تولیدی مربوط به 16 رشته بیمه مختلف است که در بین این 16 رشته بیمه، بیشترین حقبیمه تولیدی صنعت از رشته بیمه شخص ثالث و مازاد بوده که با تولید 16 هزار و 347 میلیارد تومان حقبیمه، علاوهبر اینکه نسبت به مدت مشابه سال گذشته رشد 29درصدی داشته، سهم 37 درصدی نیز از کل حقبیمه تولیدی صنعت بیمه دارد. درمان دومین بخشی است که با هشتهزار و 442 میلیارد تومان حقبیمه تولیدی، سهم نزدیک به 18درصدی از کل حقبیمه تولیدی صنعت بیمه کشور دارد. بیمه عمر یا همان بیمه زندگی نیز با هفتهزار 238 میلیارد تومان حقبیمه تولیدی، در کنار رشد 41 درصدی، با سهم 15 درصدی از کل حقبیمه تولیدی صنعت بیمه کشور، سومین بخش با بالاترین حقبیمه تولیدی در کشور است. بدنه اتومبیل با 4.5هزار میلیارد تومان حقبیمه تولیدی و رشد 55 درصدی نسبتبه سال گذشته چهارمین بخش با بیشترین حقبیمه تولیدی است که سهم هشتدرصدی در حقبیمه تولیدی صنعت بیمه کشور دارد. رشته بیمه نفت و انرژی نیز پنجمین بخشی است که با 2.7 هزار میلیارد تومان حقبیمه تولیدی، درکنار رشد 139درصدی نسبت به سال 98، سهمی 6 درصدی از کل حقبیمه تولیدی صنعت بیمه ایران را دارد. رشته بیمه مسئولیت نیز بهعنوان ششمین بخشی است که با نزدیک به 2.1 حقبیمه تولیدی، درکنار رشد 38 درصدی نسبت به هشت ماهه ابتدایی سال گذشته، سهم پنج درصدی از کل حقبیمه تولیدی صنعت بیمه کشور دارد. در یک جمعبندی، از 48هزار میلیارد تومان حقبیمه تولیدی سال گذشته، 40 هزار و 594 میلیارد تومان آن که معادل 85 درصد کل حقبیمه تولیدی صنعت بیمه کشور بوده از 6 رشته بیمه مذکور (شخص ثالث و مازاد، درمان، زندگی (عمر)، بدنه اتومبیل، نفت و مسئولیت) تولید شده است.

ردپای کرونا در صنعت بیمه

در هفتههای نخست همهگیری این بیماری شاید بتوان گفت شرکتهای بیمه به دلیل کاهش سفرهای هموطنان و اعمال محدودیتهای کرونایی آن هم در ماه حرام که نرخ دیه افزایش مییابد، خوشحال بودند چون افزایش سفر برای آنها به معنی افزایش تصادفها و تلفات نوروزی و به دنبال آن پرداخت خسارت بیشتر بود و این موضوع برای هیچ شرکت بیمهای در دنیا خوشایند نیست. اما در ادامه و با تشدید ویروس کرونا در ماههای اخیر به نظر میرسد تاثیرات کرونا بر صنعت بسیار پیچیدهتر باشد. در وهله اول کرونا با افزایش فشارهای اقتصادی خود (همچون بیکارشدن بیمهپردازان و ورشکستگی یا کاهش درآمدهای شرکتها) میتواند فضای هزینهای خانوارها و شرکتها را تنگتر کند، به طوری که بسیاری از خانوارها و اشخاص حقوقی هزینههای غیرضرور را از سبد هزینهای خود حذف کنند که بیمه یکی از آنهاست. براساس اطلاعات منتشرشده از سوی بیمه مرکزی حق بیمه تولیدی در بیمه عمر و حوادث تنها 41 و 24 درصد رشد داشته که در مقابل عملکرد سالیان اخیر و همچنین عملکرد دیگر رشتههای بیمه ناچیز است. این ویروس همچنین تاثیرات مستقیمی را از طریق رشته بیمه درمان بر شرکتهای بیمه گذاشته و نسبت پرداختی در این رشته را به رقم 84 درصد رسانده است. احتمالا افزایش خسارتهای پرداختی بیمهها در بخش درمان ناشی از خسارتهای پرداختی به بیمه تکمیلی در دوران کروناست.

* نویسنده: مرتضی عبدالحسینی، روزنامه نگار

مطالب پیشنهادی

مطالب پیشنهادی